Видови доход кои се предмет на оданочување според новиот Предлог-закон за данокот на личен доход

Данокот на личен доход се плаќа годишно на збирот на доходот од сите извори, освен на доходот што е изземен од оданочување. Во членот 3 од новиот Предлог-закон за данокот на личен доход се пропишува дека предмет на оданочување се следните видови на доход остварени во земјата и во странство:

1) доход од работа;

2) доход од самостојна дејност;

3) доход од авторски и сродни права;

4) доход од продажба на сопствени земјоделски производи;

5 доход од права од индустриска сопственост;

6) доход од закуп и подзакуп;

7) доход од капитал;

8) капитални добивки;

9) добивки од игри на среќа;

10) доход од осигурување и

11) друг доход.

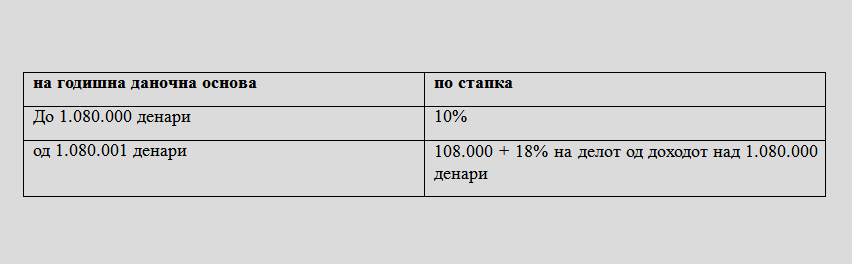

Во членот 11, кој се однесува на даночните стапки, се пропишува дека за доходот од работа, доходот од самостојна дејност, доходот од авторски и сродни права и доходот од продажба на сопствени земјоделски производи, данокот на доход се плаќа по прогресивни стапки, и тоа:

За доходот од права од индустриска сопственост, доходот од закуп и подзакуп, доходот од капитал, капиталните добивки, добивките од игри на среќа, доходот од осигурување и друг доход, данокот се плаќа по единствена стапка од 15%.

Целосен текст на новиот Предлог-закон за данокот на личен доход

Министерството за финансии објави анализа за даночната реформа

М.В